Ce n’est pas une légende, il est possible d’acheter de l’immobilier sans mettre d’apport.

Découvrez ici quelles sont les étapes à mettre en œuvre pour trouver le financement de votre investissement.

Cette page constitue le second et dernier volet de la série « comment trouver le bien qui vous permettra de gagner de l’argent en location courte durée et comment le financer ».

Le premier article indiquait :

- Comment trouver le bien immobilier qui fait gagner de l’argent

- Comment identifier la limite de l’offre d’achat à ne pas dépasser, faute de quoi, l’investissement n’est pas rentable

Si vous ne l’avez pas encore lu, voici le lien : Comment trouver le bon investissement immobilier ?

Après signature du compromis de vente (chez le notaire habituellement, parfois en agence immobilière), tout acquéreur se met à la recherche du financement du bien.

Le délai accordé pour trouver ce financement est généralement de 2 mois.

1 – Halte aux fausses croyances

Comme le précise le titre de cet article, et avant d’aller plus loin, je souhaite éradiquer les vieilles légendes :

- L’immobilier n’est pas réservé « aux riches »

- Il est possible d’acheter de l’immobilier sans mettre d’apport

Pourtant, comme beaucoup de monde, c’est ce que j’ai longtemps cru.

Ce n’est qu’en passant à l’action que je me suis rendu compte que tout ceci n’était que bêtise.

Cette rumeur est je pense entretenue par ceux qui n’ont jamais acheté d’immobilier.

Il est donc impératif de se renseigner auprès de ceux qui sont déjà passés à l’action et non auprès de ceux qui n’ont jamais osé franchir le pas.

A l’heure où j’écris ces lignes , nous sommes propriétaires de 7 appartements dont 6 ont été financés sans apport.

Le 7ème (qui est en fait le premier) a été acheté en amenant les frais de notaire. Si c’était à refaire, je les ferais financer 🙂

Ce résultat n’est pas magique. Je mets simplement en avant le fait que méthode et stratégie sont nécessaires pour obtenir des résultats.

Nombreux sont les investisseurs qui arrivent à de tels résultats, voire de meilleurs.

Il faut toutefois garder en tête qu’une demande de financement se prépare, aucune place ne doit être laissée au hasard.

C’est désormais ma ligne de conduite.

2 – Les divers types de financement

Dans l’immobilier, pour les prêts avec un minimum d’apport (voire pas d’apport du tout) il est coutume de parler de financement à 100 %, 110 % et 130 %.

Pour comprendre à quoi cela correspond, prenons l’exemple suivant pour un appartement :

- Valeur d’achat : 100000 euros FAI, soit 92000 euros net vendeur + 8000 euros de frais d’agence

- Travaux : 10000 euros

- Frais de notaire : Environ 8% de la valeur d’achat hors frais d’agence, soit 7360 euros (92000 * 8 /100)

- Garantie bancaire : 1200 euros

- Frais de courtage : 700 euros

- Frais de dossier : 500 euros

Prêt 100 % : le prêt immobilier contracté est égal à la valeur du bien acheté

Le crédit contracté sera de 100000 euros.

Les frais de notaire, les travaux, la garantie bancaire, les frais et courtage et les frais de dossier sont apportés avec de l’épargne, soit 19760 euros.

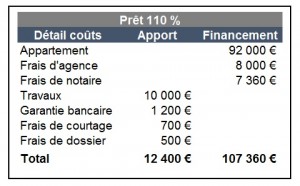

Prêt 110 % : par rapport au financement à 100%, le prêt immobilier embarque en plus les frais de notaire.

Le crédit contracté sera de 107360 euros.

Les travaux, la garantie bancaire, les frais et courtage et les frais de dossier sont apportés avec de l’épargne, soit 12400 euros.

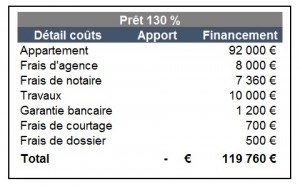

Prêt 130 % : le prêt contracté embarque la totalité des dépenses.

Le crédit contracté sera de 117360 euros.

L’apport est nul.

3 – Banquier ou courtier ?

Au moment de financer votre projet, vous avez la possibilité de consulter les banques ou de faire appel à un courtier.

Le courtier présente l’avantage de faire gagner du temps et d’avoir de nombreux points de contact auprès des banques.

Ce qu’il faut savoir à propos du courtier :

- Il fait souvent signer un mandant de recherche exclusif, c’est-à-dire qu’à partir du moment où vous l’engager pour la recherche du financement, il est impossible de faire appel à un second courtier ou d’effectuer des démarches bancaires par vous-même

- Il est rémunéré au résultat, c’est-à-dire uniquement après acceptation de l’offre de prêt qu’il a trouvée

- En tant que professionnel, il dispose de leviers que le particulier ne possède pas

En fonction des projets immobiliers que j’ai eu à entreprendre, j’ai fait appel à un courtier ou j’ai effectué les démarches moi-même.

Il n’y a pas de règle.

Ce que je peux toutefois indiquer c’est que :

- La banque n’est pas fidèle

Il n’est pas rare de se voir refuser un prêt en étant client depuis 20 ans sans jamais avoir eu de découvert

- Les frais de courtage ne doivent pas constituer un frein.

En voici les principales raisons :

– Ce sont des frais indolores car il y a possibilité de les faire financer par le prêt immobilier

– Le courtier dispose de conditions de taux plus favorables au regard du volume d’affaire qu’il traite avec les banques

- Si vous rencontrez des difficultés dans vos démarches personnelles, n’hésitez surtout pas à contacter un courtier

4 – Préparer son dossier

Voici le passage le plus important de cet article.

Un dossier se prépare bien avant le RDV avec le banquier ou le courtier.

– Point d’attention 1 : Savoir tenir des comptes propres

La banque qui vous financera a besoin d’être rassurée et de savoir que vous savez gérer votre argent.

Dès lors que vous êtes à la recherche d’un investissement locatif, il faut tenir des comptes impeccables :

- Eviter les découverts qui font apparaître des agios sur les relevés de compte

- Faire apparaître chaque mois une capacité d’épargne (virement vers un livret A, un LDD, une assurance vie…)

– Point d’attention 2 : Savoir vendre son projet

Il faut convaincre votre interlocuteur à l’aide de chiffres.

Il doit être séduit (au sens rentabilité du terme) par votre projet.

Aussi, le minimum à ce stade est d’avoir un autofinancement, voire une opération blanche. Je parle de ces 2 conditions dans mon précédent article : Comment trouver le bon investissement immobilier ?

Mais cela ne suffira peut-être pas pour convaincre totalement le banquier.

Aussi, je conseille de préparer une présentation (ou un business plan) de votre projet comprenant :

- Vos coordonnées

-> Objectif : faciliter la reprise de contact post-RDV

- Votre fiche d’identité : âge, profession

-> Objectif : exposer en 2 lignes sa situation professionnelle et familiale

- Votre profil investisseur : Loueur Meublé Non professionnel, Meublé de tourisme

-> Objectif : apporter de la crédibilité au projet, renforcer son image d’investisseur et sa connaissance de l’immobilier

- Votre projet : adresse, surface, avantages de la localisation, points forts de l’appartement…

-> Objectif : convaincre de la forte demande locative

- Votre besoin de financement : montant et durée du prêt souhaité

-> Objectif : afficher la maîtrise de la mensualité de prêt

- Démonstration par les chiffres de la viabilité du projet : cashflow positif

-> Objectif : convaincre que l’enrichissement se fait dès la première mensualité de prêt (bonne dette) et non pas dans 20 ans à la fin du crédit (mauvaise dette)

- Etat du patrimoine immobilier : liste des biens avec pour chacun d’entre eux le montant emprunté, le montant de l’échéance, le capital restant dû, la valeur du bien

-> Objectif : afficher une vision synthétique et maîtrisée de son patrimoine immobilier

- Projection des revenus locatifs à 5 ans

-> Objectif : montrer l’enrichissement au fil des ans + afficher une vision moyen/long terme

- Photos avant travaux / après travaux

-> Objectif : mettre en avant la qualité des logements proposés à la location

– Point d’attention 3 : Savoir constituer les pièces de son dossier

Il faut également convaincre votre interlocuteur par :

- Votre tenue

Soyez clair et convaincant dans l’exposé du projet décrit ci-dessus.

Préférez un costume à un short et un t-shirt

-> Objectif : séduire et renforcer sa crédibilité

- Vos compétences organisationnelles

La liste des pièces apportées doit être la plus exhaustive possible.

-> Objectif : anticiper les demandes de pièces, véhiculer une image professionnelle et organisée

Tout dossier incomplet ne sera pas traité.

Aussi, inutile de venir en RDV sans les pièces suivantes, vous perdrez du temps.

- Documents d’identité : copie de carte d’identité et de livret de famille

- Relevé des 3 derniers mois pour l’ensemble de vos comptes bancaires

- 3 dernières fiches de paye plus celle du dernier mois de juin et du dernier mois de décembre

Les fiches de paye des mois de juin et décembre permettent de mettre en valeur le 13ème mois si vous êtes payés sur 13 mois - Déclaration d’impôt N-1 et N-2

- Avis d’imposition N-1 et N-2

- Déclaration de revenus fonciers N-1 et N-2 (formulaire 2044)

- Liasse LMNP N-1 et N-2

- Bilan N-1 et N-2 de votre foncière

- Pour les propriétaires de leur résidence principale : attestation de propriété, offre de prêt, tableau d’amortissement, taxe foncière N-1

- Pour chacune des résidences locatives : attestation de propriété, contrat de bail en cours, estimation de valeur, offre de prêt, tableau d’amortissement, taxe foncière N-1, 3 dernières quittances

- Copie du contrat de travail et de ses éventuels avenants

- Justificatifs d’épargne : livret A, LDD, assurance vie…

- Justificatif de domicile

- Pour la nouvelle acquisition : offre d’achat contresignée par le vendeur, compromis de vente, attestation de valeur locative, devis des travaux à engager

La liste peut paraître longue mais en fournissant l’ensemble de ces documents, vous vous distinguez de l’ensemble des demandeurs de prêt et vous mettez votre banquier ou votre courtier en confiance.

NB : je n’imprime pas ces pièces, je les fournis sur une clef USB 🙂

– Point d’attention 4 : Savoir accepter les refus

Même si je reste convaincu que ce travail met toutes les chances du côté de l’acquéreur, il est possible malgré tout que certaines banques refusent de financer le projet.

Les raisons sont multiples, parfois irrationnelles et sont différentes d’une banque à l’autre :

- Accord de prêt au niveau de l’agence et refus au niveau régional

- Nécessité de disposer de 6 mois de remboursement de prêt en épargne

- Nécessité de disposer d’un endettement inférieur à 9 années de revenus salariés

- Nécessité de mettre 20% d’apport

- Etc…

J’ai entendu à peu près tout et n’importe quoi.

En revanche, ce que je peux affirmer, c’est que la persévérance paye.

Ne vous arrêtez pas à un refus. Si votre dossier est irréprochable et votre projet viable, il y aura toujours une banque capable de vous financer.

Si ce n’est pas sur le projet initial, ce sera sur un autre.

La parole est à vous.

Pensez-vous comme moi qu’un entretien pour financement se prépare ?

Partagez-vos expériences dans les commentaires ci-dessous.

Des conseils sur l'immobilier !

Abonnez-vous à ma newsletter pour recevoir de bons conseils immobiliers et le guide GRATUIT

" Convaincre la banque : Mode d'emploi "

12 commentaires

Excellent article et très exhaustif Seb !!

J’ajouterais que la clé USB bien qu’excellente initiative n’est pas suffisante car les banques ont des politiques de sécurités strictes et qui ne permettent pas de lire le supports USB externes (déjà vécu…) du coup prévoir quand même d’imprimer les papiers les plus importants ou mieux, avoir son MacBook Air avec soi pour montrer le document en question au banquier lors du rdv 🙂 quitte à lui envoyer par la suite par mail ou l’imprimer mais au moins ça maintient ta credibilité = « ah je ne peux pas lire la clé USB… et vous n’avez pas le document papier avec vous ? Non mais regardez, j’ai bien en possesion ce document sur mon ordinateur comme vous pouvez le vérifier par vous même, je vous l’envoie par mail ou mon courtier s’en chargera, il a tous les documents :)…. »

Autre remarque concernant l’épargne et la tenue des comptes = il est clair et dans un monde parfait, il faudrait n’avoir jamais de découvert et avoir une épargne régulière pour convaincre le banquier et espérer décrocher son prêt…cependant la aussi il n’y a pas de règles et il suffit parfois d’avoir un courtier bien tenace pour défendre votre dossier même si vous n’avez pas une épargne de folie ou régulière ou même un petit credit conso qui traine… tout est possible il faut savoir placer les bons arguments et dire ce que le banquier à envie d’entendre

C’est vrai Yegor, je me suis retrouvé au Crédit Agricole et on a refusé ma clef USB pour des raisons de sécurité.

Le soir même, j’ai du rédiger une 20ène de mails pour envoyer tous les documents qui étaient sur la clef.

Pas pratique..

Concernant l’épargne, je ne parlais pas forcément dans l’article d’avoir une grosse épargne.

Mais plutôt de faire apparaître dans les relevés bancaires que l’on fournit à la banque une capacité à épargner.

Ca demande donc juste quelques petits efforts durant 3 mois.

Pour le reste tu as raison, la facteur humain joue énormément..

Salut Seb!

Super bien détaillée tout ça 😉

Petit partage d’expérience, effectivement acheter sans apport est possible, je l’ai fait pour mon second achat, mais je préconise une petite enveloppe de sécurité au cas où. Pas forcément une grosse somme, mais juste de quoi faire face à un petit imprévu.

Certaines banques refusent de financer 100% ou plus, mais comme tu le dis, il ne faut pas se décourager, chaque banque sa stratégie ou son intérêt à un instant « t » et cela diffère d’une banque à l’autre, donc ne pas hésiter à faire le tour des banques (ou courtier)

Bravo pour tes 7 appartements en si peu de temps! je ne savais pas que tu en avais autant 😉

Azar

Bonjour Azar,

Bravo à toi aussi.

Tu illustres bien cet article avec ton achat sans apport.

Comment as-tu réussi à convaincre le banquier de te suivre sur un financement à 130% ?

Ce fut très simple, j’ai simplement demandé 😉

Mais ma banquière était très sympa, elle comprenait ce que je faisais et en plus elle avait une délégation de validation pour les prêts inférieurs à 400k€, donc c’est elle qui décidait seule pour mon l’accord de mon prêt. Malheureusement elle est partie…

Par curiosité, j’étais quand même allée voir quelques banques, et elles étaient toutes ok pour financer à 100%, mais toutes un peu frileuses pour financer les frais de notaire.

Il existe quelques banquiers qui comprennent la logique de l’investisseur, mais il est difficile de les trouver malheureusement.

Et tôt ou tard, ils quittent leurs postes.

Car bizarrement, dans le milieu bancaire, on évite qu’un lien trop important se créé entre le banquier et son client…

Mais pour rebondir sur le message d’Azar, il faut retenir une chose essentielle : il faut oser demander !

GENIAL !!!!!

Grace à toi, mon rdv chez le courtier de la semaine prochaine sera PARFAIT !

Merci beaucoup !

Bonjour Anne-Marie,

Tu m’en vois ravis !! 🙂

Bonjour Sébastien,

Merci pour cet article clair et détaillé. J’investis dans les parkings et je n’ai pas besoin de certains documents que tu mentionnes :-). Mais c’est clair qu’en arrivant avec le max de documents nécessaires ça fait pro et ça rassure.

Par contre la clé USB j’ai eu la même idee, mais CIC et BNP m’ont dit qu’il fallait obligatoirement ramener les documents papier pour des raisons de sécurité. Demain je vois Crédit Agricole, je vais demander aussi.

A bientôt !

Pour le moment, tout le monde a accepté ma clef, sauf le Crédit Agricole 🙂

Au pire tu peux toujours proposer un dropbox.

L’important n’est pas le support, mais bel et bien de leur donner un dossier très complet pour éviter qu’on te demande des pièces complémentaires.

Pense à mes astuces 😉

Bonsoir, excellent article, bravo à vous ! Je souhaite aussi pouvoir enchaîner plusieurs investissements locatifs mais 2 courtiers m’ont parlé d’un plafond bien plus limitant que celui du taux d’endettement : le ratio encours/revenus (*) plafonné à 6 (voire 7, exceptionnellement).

Donc même en achetant des appartements où la mensualité égalise 70% des loyers hc, on se retrouve vite bloqués. Comment avez-vous réussi à dépasser ce plafond ? En « oubliant » de signaler certains encours ? En passant par des banques différentes à chaque fois ? Autre ?

(*) où:

– encours = somme des capitaux restant dus de l’ensemble des crédits en cours

– revenus = salaire net + 70% des loyers hc (incluant les futurs loyers pour un courtier, les excluant pour l’autre courtier… j’imagine que cela doit dépendre des banques ?)

Bonjour Vyasa,

Les critères de financement varient d’une banque à l’autre.

Certaines regardent le ratio encours/revenus, d’autres de veulent pas que les encours dépassent 8 ou 9 ans de salaires…

Certaines agences vous diront non, alors qu’une autre agence de la même enseigne vous dira oui.

Il n’y a aucune règle figée dans le marbre.

Le facteur humain a également toute son importance.

Nous avons de notre côté obtenu des financements avec des banques différentes.

Ce qui est très important, c’est de montrer à la banque que l’on sait investir, que l’on sait de quoi on parle et surtout que les investissements sont bons et générateurs de trésorerie.

La manière dont on présente le dossier à la banque est capitale.

Nous allons systématiquement en banque avec un dossier extrêmement bien détaillé, un véritable Business Plan.

Si vous souhaitez en savoir plus, j’ai créé une formation à ce sujet.

J’y explique comment présenter un dossier en banque pour mettre toutes les chances de votre côté et obtenir votre financement.

C’est grâce à cet outil que nous avons obtenu tous nos financements.

Vous trouverez plus d’informations ici : https://louer-en-courte-duree.fr/formation/clb