Cette question est certainement celle que tout le monde se pose avant d’investir pour la première fois dans l’immobilier.

Il n’y a rien de complexe. Il faut simplement faire preuve de bon sens, de rigueur mathématique…et surtout de patience !

Toute personne souhaitant investir dans l’immobilier s’est un jour demandée :

– Où dois-je investir ? (dans quelle ville ? dans quel quartier ?)

– Dans quel type de surface dois-je investir ? (dans un studio ? dans un 2 pièces ? dans un 3 pièces ?…)

– Quel budget maximum mettre dans cet achat ?

– Faut-il aller voir le banquier pour qu’il me fixe ma capacité d’emprunt ?

– Dois-je passer par une agence immobilière ?

– Dois-je utiliser les services d’un courtier ?

– Quel est le montant de l’apport que je dois mettre ?

Ces questions ont leur importance car elles conditionnent la rentabilité de votre investissement.

Cette page fait partie d’une série de 2 articles dans lesquels je vous explique comment trouver le bien qui vous permettra de gagner de l’argent en location courte durée (mais également en location longue durée traditionnelle) et comment le financer.

La recherche est certainement l’étape la plus looooooongue d’un projet d’investissement.

Trouver le bon bien, c’est faire preuve de patience.

Personnellement, il m’est arrivé de chercher plus de 6 mois avant de trouver l’appartement sur lequel me positionner.

Lorsque vous recherchez un bien immobilier pour faire de la location courte durée, il faut garder en tête que ce bien doit également pouvoir convenir à une exploitation en location longue durée.

En effet, il faut toujours se laisser la possibilité d’avoir le choix du mode d’exploitation.

La location courte durée n’est qu’un catalyseur de rentabilité. Elle ne doit pas servir de prétexte pour acheter n’importe quoi.

L’investissement doit être rentable (cashflow positif), même en location classique (pour rappel, le cashflow est la différence entre le loyer perçu et toutes les charges).

1 – La surface

Les biens qui se prêtent le mieux à la location courte durée sont les studios et les 2 pièces.

Les locataires ne sont en effet là que pour quelques jours (tourisme ou voyage d’affaire) et n’ont pas besoin de grandes surfaces. Ils passeront la majeure partie de leur temps à l’extérieur.

C’est donc sur ce type de surface que doit porter la recherche.

Je modère toutefois mes propos en ouvrant une parenthèse.

Certains investisseurs rechercheront des surfaces plus importantes (60 m2, 80m2…) dans une logique de division. C’est-à-dire de façon à recréer des espaces de vie (studios ou petits 2 pièces) à l’intérieur de cette grande surface.

L’avantage de cette stratégie est d’acheter un prix au mètre carré moins cher.

Mais la finalité est la même : l’espace de vie destiné à la location courte durée restera une petite surface.

Je referme la parenthèse.

2 – La localisation

– La ville

Il y a un impératif à respecter : Il ne faut pas acheter de l’immobilier dans une ville ou un quartier que l’on ne connait pas !

Sans point de repère, c’est le meilleur moyen d’acheter trop cher !

J’ai effectué cette erreur sur l’un de mes investissements il y a quelques années. C’est un appartement que je n’ai pas acheté au bon prix. Mais cette erreur m’a permis d’avancer et de comprendre d’autres mécaniques.

Pour un premier investissement, qui plus est en location courte durée, je recommande fortement un achat à proximité de votre lieu d’habitation.

J’y vois plusieurs avantages :

- Facilité pour faire des visites

- Bonne connaissance des quartiers

- Facilité pour se faire une idée du marché de la transaction et du marché locatif

- Facilité de logistique (aussi bien en location courte durée qu’en location traditionnelle)

– Le quartier

L’emplacement est LE CRITERE ESSENTIEL.

Sans établir une liste exhaustive, il faut prêter attention à la proximité de commerces, de transports en commun (métro, bus, vélo), de lieux touristiques, de restaurants, d’accès aux principaux axes routiers…

Plus le nombre de ces critères sera important, meilleur sera l’emplacement et plus cher l’appartement pourra être loué.

Un emplacement se paye à l’achat, mais aussi à la location.

Pour un investissement en location saisonnière, il faut identifier les quartiers qui drainent le plus de passage.

Ce sont généralement des quartiers dans lesquels les hôtels se sont implantés.

Outre les centres villes et les centres historiques (qui sont des valeurs sûres mais où les prix sont élevés), il peut être intéressant de choisir son bien à proximité d’un lieu touristique (musées, termes…), d’un centre hospitalier, d’une zone d’activité….

Les prix y sont moins importants et les rentabilités meilleures.

3 – Sur quels sites internet effectuer les recherches ?

Les 2 sites incontournables pour effectuer les recherches sont leboncoin et seloger.

Ces 2 plateformes constituent les meilleurs agents immobiliers 🙂

Non seulement elles regorgent d’une multitude d’annonces, mais elles constituent les 2 principaux canaux de diffusion d’annonces immobilières en France.

J’encourage également à créer des profils sur ces 2 sites de façon à être informé par email de toute mise en vente d’un produit correspondant à vos critères de recherche (prix, surface, localisation).

4 – Faut-il passer par une agence immobilière ?

J’y suis favorable.

Même si l’agence prend une commission sur la vente (tout travail mérite salaire), elle connait bien le marché de l’immobilier et saura faire entendre raison au vendeur si le prix n’est pas raisonnable.

Pour certains vendeurs ce sera rapide, pour d’autres un petit peu plus long ! 🙂

Le particulier a quant à lui généralement un lien affectif avec le bien qu’il propose à la vente. Il pense que son produit est unique et mieux que les autres ; raison pour laquelle son prix est généralement plus élevé.

L’autre intérêt de passer par une agence réside dans le fait qu’elle va effectuer des recherches à votre place.

Dès qu’elle aura un produit répondant aux paramètres que vous lui avait donné, elle n’hésitera pas à rappeler. Parfois même avant que l’annonce du bien à vendre ne soit publiée.

Il est primordial de se faire connaître d’un maximum d’agences !

C’est d’autre part un excellent moyen de se faire identifier auprès des professionnels de l’immobilier si vous pensez multiplier les opérations ! 🙂

Il faut toutefois éviter de dire aux agences que l’appartement est destiné à de la location saisonnière.

Cette information pourrait être utilisée à mauvais escient pour justifier un prix indécent.

Par ailleurs, l’appartement doit pouvoir être rentable, même en location longue durée. C’est donc sur cette base que doit porter la recherche.

5 – Les biens à bannir

L’investissement que vous allez faire doit rapporter de l’argent chaque mois, et non pas dans 20 ou 25 ans à la fin du crédit.

Il faut donc minimiser les charges.

Les constructions des années 60, 70 voire 80 sont connues pour disposer de systèmes de chauffage collectif. Ces systèmes occasionnent de grosses charges.

Il n’est pas rare de voir des biens de 25 m2 avec 70, 80 ou 90 euros de charges par mois !

Je recommande donc de ne pas s’attarder sur ce type de biens, voire de ne pas les visiter du tout.

6 – La visite

De façon à ne pas perdre de temps, la visite ne doit se faire que si l’appartement correspond à votre recherche.

Exemple : quartier générant du passage, proximité d’un métro, pas de chauffage collectif….

Il ne faut surtout pas acheter sur un coup de cœur. Acheter de l’immobilier, c’est avant tout acheter un produit financier.

Lorsque je parle de coup de cœur, je parle de décoration, d’aménagement…Autant de choses qui ne seront plus là après achat et que vous devrez créer vous-même.

Acheter sur un coup de cœur, c’est acheter trop cher !

Les appartements avec travaux sont à privilégier. Plus l’appartement sera « pourri », meilleure sera l’affaire (prix du m2 moins important).

Pour estimer les travaux lors de la visite, il faut compter environ 1000 euros par m2 lorsqu’il y a tout à refaire, ameublement inclus.

Pour se faire une idée de la valeur du bien visité, le site Meilleurs Agents fournit un premier indicateur en fonction de l’adresse, de l’étage, de la présence ou non d’un balcon…

7 – Faire une offre d’achat au bon prix

C’est la dernière étape avant la recherche du financement.

C’est également celle qui nécessite un peu de rigueur mathématique 🙂

Pour effectuer une offre d’achat, il faut avoir en tête toutes les futures charges mensuelles inhérentes au bien :

- Crédit

- Charges de copropriété

- Taxe foncière

- Assurance PNO (Propriétaire Non Occupant)

- Assurance de prêt

Le crédit immobilier comprend plusieurs éléments :

Les frais principaux :

- Le montant de l’appartement

- Les frais d’agence

Les frais annexes :

- Les frais de notaire (il faut compter 8% du prix de vente, hors frais d’agence)

- Les frais de courtage

- Les frais de garantie bancaire

- Les frais de dossier bancaire

- Les travaux

Pour une exploitation classique (longue durée) de votre bien immobilier, il faut respecter 2 conditions :

- Le loyer doit couvrir l’ensemble de ces charges : on parle alors d’autofinancement

- 70% du loyer doit couvrir l’ensemble de ces charges : on parle alors d’opération blanche pour la banque

Grâce à l’autofinancement, chaque mois l’appartement rapporte de l’argent.

Grâce à l’opération blanche, l’investissement est transparent pour la banque et c’est LE moyen pour acheter encore et encore et encore… 🙂

Je recommande la durée du crédit la plus longue possible (20 ou 25 ans).

Cette stratégie permet de minimiser les mensualités et de dégager un cashflow positif plus facilement.

Il faut avoir en tête qu’il s’agit là d’un produit financier. Il y a peu de chance que le crédit aille au bout. L’appartement sera peut-être revendu dans 8, 10 ou 12 ans.

L’important est donc de gagner un maximum d’argent aujourd’hui, et non dans 20 ou 25 ans.

Prenons un exemple.

Pour simplifier les choses, la recherche du financement porte uniquement sur les frais principaux. Les frais annexes sont apportés (financés sans crédit).

Le baromètres des taux se trouve sur Meilleur Taux.

Sortons la calculatrice.

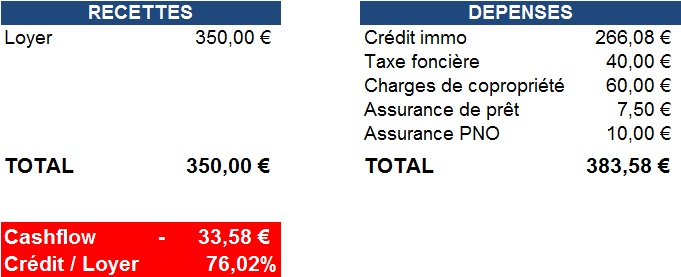

- Appartement affiché à 58000 euros FAI (Frais d’Agence Inclus), soit un emprunt de 58000 euros

- Taxe foncière : 480 euros (soit 40 euros / mois)

- Charges de copropriété : 60 euros / mois

- Assurance PNO : 10 euros / mois

- Assurance de prêt : 7.50 euros / mois

- Crédit sur 25 ans à 2.70%

- Loyer estimé : 350 euros / mois

1er cas : offre à 58000 euros

La mensualité de crédit à 266.08 euros

La répartition entre les recettes et les dépenses est la suivante.

2ème cas : offre à 48000 euros

La mensualité de crédit à 220.20 euros

La répartition entre les recettes et les dépenses est la suivante.

L’offre d’achat à faire est donc de 48000 euros. Au-delà, le bien ne s’autofinancement pas.

Si le vendeur accepte, l’étape suivante est d’aller signer un compromis chez le notaire.

Si le vendeur refuse, il faut repartir à la recherche d’un autre bien 🙂

8 – Quelques conseils / remarques

Après s’être positionné sur un bien immobilier (après avoir fait l’offre d’achat), je vous invite systématiquement :

- A demander une copie des 3 derniers comptes-rendus d’assemblée générale de la copropriété. Ceci permet de se faire une idée sur l’état de la copropriété : problèmes éventuels de voisinage, travaux effectués et à venir…

- A demander une copie des 4 derniers appels de fonds (pour suivre l’augmentation des charges) de l’appartement que vous souhaitez acquérir

- A contacter le syndic pour discuter de la copropriété.

A titre d’exemple, j’avais effectué une offre d’achat sur un appartement à Toulouse et celle-ci avait été acceptée. En me promenant dans la copropriété, j’avais constaté que les parties communes étaient en très mauvais état. J’ai donc voulu savoir pourquoi en contactant le syndic. Celui-ci m’a indiqué qu’aucun copropriétaire ne souhaité engager des travaux. Je me suis donc retiré de la vente.

Il faut savoir qu’une offre d’achat n’engage en rien.

L’acheteur n’est engagé qu’à partir du moment où 7 jours se sont écoulés après la signature du compromis de vente.

Cela permet de relativiser les choses. Soyez décomplexé au moment de faire une offre ! 🙂

La parole est à vous !

N’hésitez pas à me poser des questions ci-dessous et à partager vos expériences sur la recherche du bien qui vous a demandé le plus d’énergie !

Des conseils sur l'immobilier !

Abonnez-vous à ma newsletter pour recevoir de bons conseils immobiliers et le guide GRATUIT

" Convaincre la banque : Mode d'emploi "

35 commentaires

Bonjour Sébastien,

Pour revenir sur les charges de copropriété équipée de chauffage collectif – en effet les charges mensuelles sont élevées, cependant elles restent de manières générales équivalents voire moindres qu’en individuel en tenant compte des mêmes consignes de chauffage. Cependant et je te rejoins sur les points suivants, là ou est le risque de débordement des ces charges collectives est qu’il est obligatoire à ce jour selon le Grenelle 2 à ce que la copropriété, équipée d’un chauffage collectif et comportant au moins 50 lots principaux, procède à un audit par un bureau d’études et de conseils spécialisés afin d’évaluation la performance énergétique globale de l’immeuble entier avec le chiffrage des travaux à mettre oeuvre afin de réduire l’aspect énergivore de ces immeubles des années 70. Cela consiste à l’isolement des façades par l’extérieur pour couper les ponts thermiques, optimiser les chaudières et les circuits de distribution de l’eau chaude de chauffage, etc (fenêtres – toiture,…). Ces postes là représentent plusieurs dizaine de milliers d’euros qu’il va falloir provisionner pour les 5 ans à venir. Même si cela traîne en assemblée générale des copropriétaires qui ne voteront pas en majorité cet audit et ces travaux à venir, les textes et décrets les rendent obligatoires et finalement tous le monde y passera à l’image de la dernière mise aux normes des ascenseurs qui a déjà coûté une fortune aux copropriétaires.

Tu as raison d’écarter cette typologie d’investissement dans ces copropriétés-ci.

Bien à toi et bravo pour ce site éclairé.

Merci Michel pour cette parole d’expert 🙂

Il est vrai qu’à très court terme, cela va engendrer des frais pour les propriétaires des immeubles de ces années là.

En revanche, je maintiens qu’en tant que propriétaire bailleur, ces charges posent problème.

Prenons un exemple.

2 appartements de configuration et de standing identiques dans le même quartier, mais pas dans le même immeuble.

Le loyer des 2 appartements est de 500 euros.

Appartement 1 : Se trouve dans une résidence avec chauffage collectif

– Loyer 500 euros (420 euros + 80 euros de charges)

Appartement 2 : Se trouve dans une résidence avec chauffage individuel

– Loyer 500 euros (450 euros + 50 euros de charges)

Le propriétaire de l’appartement 2 dégagera 30 euros de plus par mois que le propriétaire de l’appartement 1.

Pingback: 6 appartements en moins de 2 ans. Apport : 6*0=0 euro

Bonjour à tous,

Une destination qui explose depuis 2 ans pour l’investissement locatif saisonnier est Lisbonne.

Les prix y sont encore accessibles dans le centre historique et la demande touristique importante.

En dehors d’en vendre via mon agence immobilière, je possède moi même 4 appartements dans le vieux centre de Lisbonne et ils sont pleins à 90 % de début mars à fin Octobre.

Si certains d’entre vous sont intéressés et si Sébastien le permet, je pourrais vous en parler plus longuement avec plaisirs.

Merci.

Je suis convaincu que l’investissement immobilier à l’étranger est une bonne chose.

Certaines villes offrent un prix du m2 très attractif, ce qui permet de dégager de très bonnes rentabilités.

A titre informatif, à combien s’achète aujourd’hui le m2 dans le vieux Lisbonne ?

Difficile de trouver sous les 2000 euros le m2 dans l’hyper centre. Mais la rentabilité peut atteindre 12 % et les prix prennent entre 10 % à 20 % depuis 2 ans.

Il est même très difficile de trouver quelque chose en ce moment.

Il faut être très réactif.

Je pars d’ailleurs cet après-midi même signer notre 4ème appartement et visiter un éventuel 5ème.

Des chiffres très intéressants, merci.

La rentabilité évoquée entre 10 et 12% est-elle une rentabilité de location saisonnière ou de location longue durée ?

Saisonnière.

Bonjour à tous,

J’aimerai connaître le taux d’imposition à Lisbonne sur vos revenus locatifs.

Thierry

En saisonnier, 15 % sur 20 % des revenus. Les 80 % restant sont éxonérés…

Bonjour Sébastien

Si tu devais revendre n’importe lequel de tes appartements loué en location saisonniere, ferais-tu une plus-value ? (en comptant le prix d’achat tous frais inclus, les travaux, les meubles). Si oui de quelle ordre ?

Merci à toi

Jerome

Bonjour Jérôme,

Oui, entre 5000 et 30000 euros selon les appartements.

Et plus le temps passe plus la plus-value augmente car le capital s’amortit chaque mois.

Bonjour,

est-ce que la plus-value (comptable) n’est pas plus importante le jour de la revente en ayant fait un amortissement sur plusieurs années pour créer un déficit fiscal ?

RG

La plus-value comptable sera plus important avec un crédit court car tu amortis plus vite le capital.

Bonjour Sebastien ,

Juste une petite question , concernant l’exemple ci dessus de votre article . Le loyer pris pour l’exemple dans l’énoncé est estimé à 350 €. Ces 350 € correspondes bien au 70% du loyer , car sinon on serait encore en cash flow négatif ?

Le futur loyer payé par le locataire est bien à 500 € ?

En espérant avoir était clair dans ma question .

Bien à vous.

Julien

Bonjour Julien,

Non, les 350 euros correspondent à 100% du loyer, c’est à dire ce que verse chaque mois le locataire à son propriétaire.

Merci pour cet article et cette leçon de comment investir en immobilier

Cordialement Roger

Bonjour,

très bon article très instructif. J’ai néanmoins un commentaire concernant la calcul de cashflow. On ne sait qu’une opération est vraiment intéressante et autofinancée qu’à partir du moment où l’on a intégré la fiscalité dans la calcul. En effet un cashflow positif avant impôt ne signifie pas forcément qu’il continue d’être positif après avoir intégré la CSG-CRDS ainsi que l’impôt sur le revenu. Il faut donc faire très attention à ce point critique qui peut faire capoter un projet s’il n’est pas étudié correctement. Etant dans la tranche des 14%, mon premier investissement me fait passer dans la tranche des 30% et tout d’un coup tout mon cashflow disparaît dans les impôt et même un peu plus. Il faut donc trouver des opérations plus rentable pour s’y retrouver.

Sinon bravo encore pour cet article très clair.

Bonjour Frederick,

La location courte durée dépend du régime fiscal BIC.

Et le principal avantage de ce régime, c’est qu’il est possible de déduire et d’amortir un maximum de choses afin de ne payer aucun impôt sur les revenus locatifs. Et ceci, pendant plusieurs années.

Le cashflow est donc net.

Tu trouveras plus d’informations sur cet article : https://louer-en-courte-duree.fr/location-courte-duree-fiscalite/

C’est le gros avantage de la location meublée par rapport à la location nue.

Bonjour Sebastien.

Bravo pour tes conseils. Merci pour ces partages. Super

questions: Si je fais une offre pour un bien alors ca m’engage en rien??? pourquoi? Il semblait que ca sert de garantie au vendeur.

Comment me degager d’une offre ?

Comment faire l’offre ? par ecrit ? par orale? signature?

Merci

Bonjour,

Non, l’offre n’engage à rien.

Après le compromis de vente tu as 10 jours pour te désister.

L’offre se fait obligatoirement par écrit et doit être contresignée par le vendeur.

Salut Sébastien, j’ai vu beaucoup de tes vidéos, notamment celle où tu expliques qu’il faut acheter sans réaliser d’apport.

J’ai « pas mal » d’argent à investir, crois tu que je devrais quand même investir sans apport (même pas les frais de notaire). Si oui, que faire de cette argent ?

Bonjour,

Tu peux les mettre en apport sur des investissements pour réduire tes mensualités de prêt et gagner plus de cashflow in fine.

Attention toutefois :

– A ne pas acheter au dessus du prix du marché

– A garder une épargne de précaution pour pallier aux aléas de la vie

Lorsque je dis de ne pas mettre d’apport, c’est surtout pour dire que cela n’est pas forcément nécessaire et dès l’instant où on est sur une bonne affaire, autant la faire financer intégralement avec l’argent des locataires 🙂

Salut Sébastien,

Le propriétaire doit-il payer les charges (eau, gaz, électricité,..) en location meublée longue durée ou sont elles imputables au locataire comme en location traditionnelle ?

Merci

Bonjour,

Non, c’est le locataire qui s’en charge en prenant les abonnements

Bonjour Sébastien,

merci pour tous tes conseils. Lorsque tu cites l’exemple de 90€ de charges c’est pour le chauffage seul? Et quel est le montant des charges de copro à ne pas dépasser selon toi?

Donc tu préconises des immeubles plus anciens que les années 60, 70 ou plus récents? Merci

Joyeux réveillon.

Bonjour Agathe,

je déconseille surtout les immeubles où le chauffage est collectif.

Ensuite, le montant des charges dépend de la surface de l’appartement.

Il faut que cela reste raisonnable et permette une équation économique viable.

L’objectif reste de gagner de l’argent 🙂

Bonsoir,

Je suis complètement novice dans le domaine et j’aimerais me lancer mais j’ai peur.

J’ai un studio sur Paris que j’ai acheté il y a 7 ans, je souhaite aujourd’hui le mettre en location courte durée. J’ai encore un crédit pendant plusieurs années. Je passerais donc en habitation secondaire et si je décide de le vendre je devrais alors payer de la plus value, est ce exact ?

Aussi j’aimerais investir dans autre chose pour avoir une rentrée d’argent mais vivant sur Paris cela me parait trop chère pour moi, je ne sais pas trop ou chercher pour investir. Pensez vous que l’on puisse vivre seulement d’investissement immobilier ?

Je vous remercie pour l’aide que vous m’apporterez et si vous connaissez des personnes qui peuvent me montrer un peu par où commencer ce serait avec plaisir.

Bonjour Anita,

Faire de la location courte durée à Paris impose une surface de compensation.

Autrement dit, acheter transformer des bureaux ou des locaux commerciaux en appartement pour ensuite le dédier à la résidence principale afin de compenser celui que vous retirer du parc immobilier.

Personnellement, je déconseille ensuite l’investissement à Paris car trop cher et avec peu de rentabilité.

je confirme qu’on peut vivre seulement d’immobilier, mais pas avec un seul appartement 🙂

Bonjour Sébastien,

Je te suis depuis un moment et je souhaite me lancer dans la courte durée sur Paris, je cherche pour cela un local commercial ou des bureaux.

Y a t-il des restrictions pour transformer ce type de bien en location courte durée ? (Copro, démarches en mairie, etc)

Merci de ton aide

Oui, il faut faire les démarches en mairie.

Ceci dit, je ne te conseille pas cette formule car si demain tu souhaite arrêter la location courte durée, tu ne pourras pas louer ton appartement à un locataire à l’année et le locataire suivant qui le reprendra détruira ton appartement pour y mettre sa boutique 🙂

salut sebastien,

Comment trouves-tu ton ratio crédit/ loyer ?

merci pour ton retour,

En divisant le crédit par le loyer 🙂

Bonjour Sébastien, merci pour ces conseils.

Mais je remarque que tu finances les frais de notaire et les travaux du coup ?

Autre chose, n’y a-t-il pas un plafond à ne pas dépasser au niveau fiscal en LCD ? Quel régime fiscal utilises-tu ? La SCI ? La LMNP ?

Merci !

Oui, je fiance les frais de notaire et les travaux.

Il n’y a pas de plafond pour la LCD.

Pour le reste, il est possible d’investir en nom propre, société (SCI, SARL, SAS)